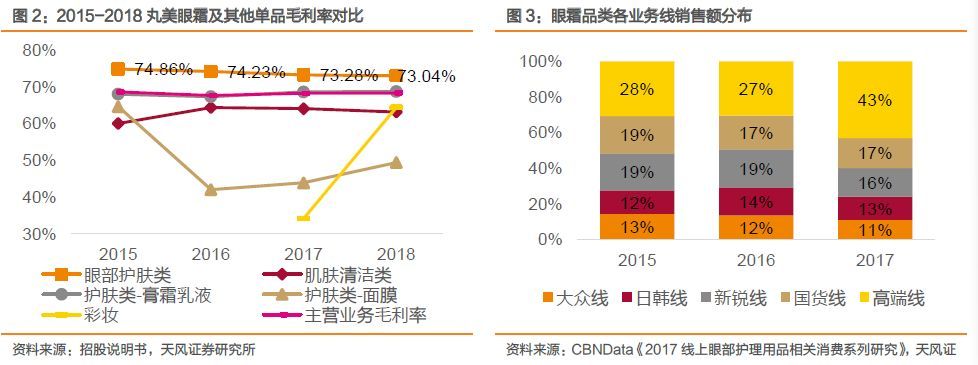

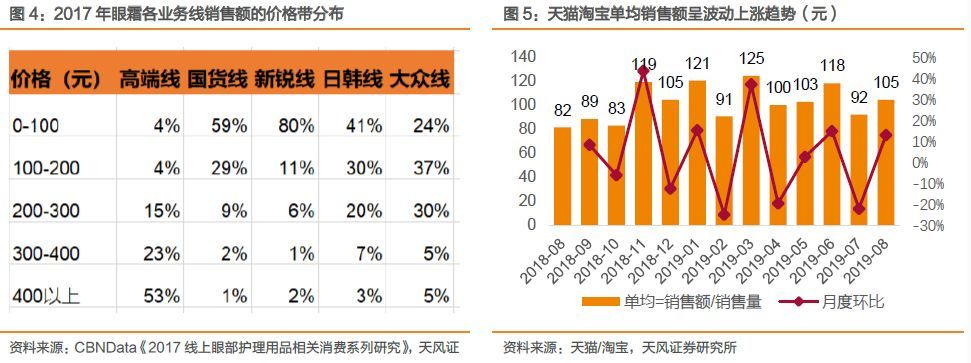

今日研报分享于9月18日王牌脱水研报相关标的:丸美股份(603983,股吧)这家化妆品细分龙头卡位高速增长百亿蓝海,净利率/ROE为行业平均水平2倍,人均创利行业领先,多渠道覆盖发力打开业绩增长空间,王者分析师看好一、市场前景:卡位高速增长百亿蓝海,高端定位巩固本土细分赛道龙头地位1.抗衰市场空间持续打开,丸美卡位中高端抗衰赛道,巩固本土龙头地位中国抗衰市场在2017年开始高速增长,2017年及2018年增速分别为13.3%/17.0%,呈现加速趋势,2018年市场规模达到472亿元,目前仍为蓝海市场。预计未来五年仍将维持10%左右的高速增长。抗衰赛道进入壁垒高,丸美目前以较大优势领跑本土市场,眼部护理产品成为主要营收贡献来源,占比33.79%。2.眼部护理市场尤其高端市场快速发展,眼霜高单价带来高毛利2015-2017年线上眼部护理产品销售呈整体上升趋势,2017年线上销售额年增长率达27%,2017年9月至2018年9月线上年销售额突破47亿元。其中400元以上高端产品线增速显著高于其他眼部护理产品,成为品类增长动力来源。眼霜单价及毛利率通常高于其他护肤品,丸美眼部产品毛利率高达73%。

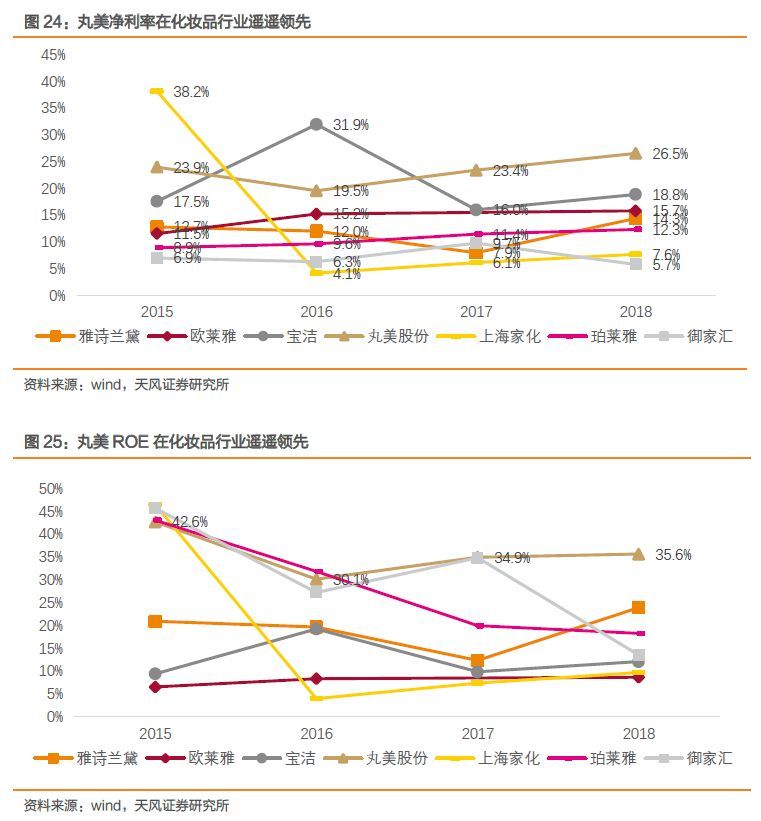

二、盈利能力:净利率和ROE是行业平均水平2倍,人均创利行业领先2019H1公司实现营业收入8.15亿元,同比增长11.85%;2019H1归母净利润2.56亿元,同比增长31.57%;扣非归母净利润为2.17 亿元,同比增长19.75%。2019H1 高端品牌Marubi Tokyo日本花系列新品上市,带动百货渠道营收+30%yoy,Q2营收加速。公司毛利率在国内化妆品公司中处于领先地位,2015-2018年稳定在67%-68%之间,略低于海外化妆品龙头雅诗兰黛和欧莱雅。公司净利率和ROE约是行业平均水平的2倍,2015-2018年公司净利率在19.5%-26.5%区间内波动,ROE在30.1%-42.6%区间内波动。公司严控费用合理支出,精简员工高效运营,2018年人均创收达180.50万元,人均创利达47.57万元,处于化妆品行业领先地位,净利率和ROE远高于国内外化妆品公司。

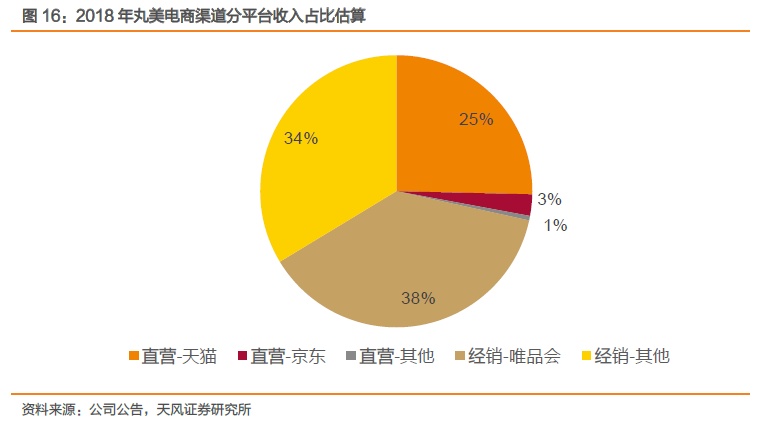

三、业绩增长点:经销商体系完善,多渠道覆盖齐发力1.以经销为主、直营和代销为辅的销售模式公司经销收入占比87%,多年来建立了完善的经销商选择优化制度,全国范围内终端网店数量已超过16000个,覆盖日化店、百货专柜、美容院、电子商务及商超等多渠道。2.未来增长来自于电商渠道的空间打开和百货渠道的逆势上涨a)电商渠道2018年电商销占比41.8%,2016-2018年增速分别为36%/43%/31%。其中唯品会收入贡献占比最大,天猫旗舰店作为销售市占率最高、流量最集中的渠道仍有较大增长空间。未来三年电商渠道有较大的增长空间,预计19-21年电商渠道收入增速为29%/32%/33%。

b)百货渠道目前百货终端网点达800个,2019H1高端品牌Marubi Tokyo新品带动百货渠道营收同比增长超过30%。明年新品上市即将提速,并加快省会城市百货网店布局,将带动百货部门逆势增长,预计19-21年百货渠道收入增速为22%/17%/10%。c)日化店渠道及美容院渠道公司在日化店渠道和美容院渠道深耕十余年,日化店近几年保持稳定的低速增长,为公司提供稳定的收入来源,预计19-21年日化店渠道收入增速为12%/12%/13%;美容院渠道受益于体验经济崛起和新品上市实现小步快跑,预计19-21年美容院渠道收入增速为20%/16%/14%。四、投资建议:王者分析师看好综合预计2019-2021年公司净利润为4.94/5.94/7.12亿元,当前股价对应PE分别为46/39/32。公司精准卡位抗衰赛道,是中高端化妆品稀缺标的,A股可比公司较少。公司十余年奠定的品牌力在产业链中享有高话语权,现金流稳定而充沛,采用DCF估值给予目标价69.97元,目标价高于现价20%,首次覆盖给予买入评级。

(萝卜投研商务合作请联系:yueshuxun1991)

本文首发于微信公众号:萝卜投研。文章内容属作者个人观点,不代表和讯网立场。投资者据此操作,风险请自担。